ในการวางแผนระยะใกล้ ในแง่ของการติดตามแบตเตอรี่ การชาร์จ และการวางแผนยานพาหนะ จะมีการเพิ่มสถานะห้องนักบินอัจฉริยะและการติดตามเทคโนโลยีการขับขี่อัตโนมัติด้วยจุดที่น่าสนใจมากคือ ด้วยการแนะนำรุ่นเรือธงของรถยนต์ไฟฟ้าบริสุทธิ์ บริษัทรถยนต์ยุโรปและอเมริกาได้รวมเอาเทคโนโลยีการขับขี่อัตโนมัติและห้องนักบินที่หลากหลายเข้ากับรุ่นเรือธงของไฟฟ้าบริสุทธิ์ ซึ่งหมายความว่าพวกเขาสามารถขึ้นอยู่กับความสามารถที่ครอบคลุม ในหลายทิศทางตัดสินประสิทธิภาพการต่อสู้ของแบบจำลองแน่นอนว่าแบตเตอรี่ยังคงเป็นส่วนพื้นฐาน และควรติดตามและสรุปทุกเดือนฉันต้องการปรับเนื้อหาให้เหมาะสม ได้แก่ จอแสดงผลรถยนต์ ตัวควบคุมโดเมน และเทคโนโลยีการรับรู้

หมายเหตุ: เนื้อหาบางส่วนสามารถรับได้จากการยื่น และข้อมูลฮาร์ดแวร์บางส่วนสามารถรับได้จากระดับการออกแบบฮาร์ดแวร์

รูปที่ 1 แพลตฟอร์มที่ติดตามการเปิดตัวของยานพาหนะทั้งหมดสามารถแยกย่อยและวิเคราะห์ตามบล็อกทางเทคนิค

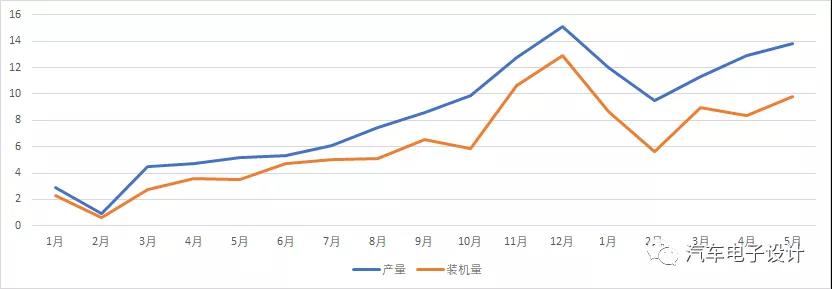

ส่วนแรกของอุตสาหกรรมแบตเตอรี่ในประเทศในเดือนพฤษภาคม

ในเดือนพฤษภาคมการส่งออกพลังงานแบตเตอรี่คือ 13.8GWh และความจุที่ติดตั้งของแบตเตอรี่คือ 9.8GWhความแตกต่างของ 4GWh ยังคงถูกรักษาไว้ที่นี่จากมุมมองปัจจุบัน จะมีความแตกต่างระหว่างความจุที่ติดตั้งภายในประเทศและผลผลิตจริงเสมอ

รูปที่ 2 ความแตกต่างระหว่างการผลิตแบตเตอรี่พลังงานและความจุที่ติดตั้ง

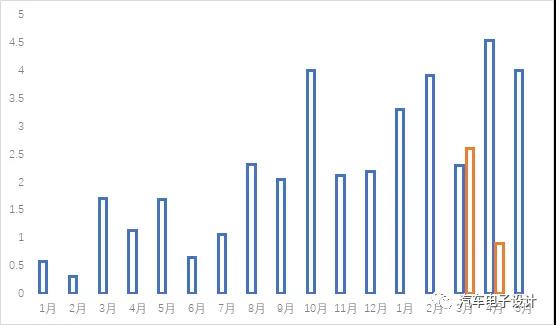

SNE ให้คำตอบที่นี่ นั่นคือ CATL (Tesla Model 3 (ส่งออกจากจีนไปยังยุโรป), Peugeot e-2008, Opel Corsa) และกำลังการผลิตติดตั้งในต่างประเทศของ BYDตามข้อมูลของ SNE นั่นหมายถึงสอง ยอดรวมสะสมคือ 3.8GWh ซึ่งอธิบายความแตกต่างของ 14GWh ตั้งแต่เดือนมกราคมถึงเมษายน และ 1/3 ถูกใช้ในต่างประเทศ

หมายเหตุ: ในช่วงห้าเดือนแรก ผลผลิตสะสมของแบตเตอรี่พลังงานคือ 59.5GWh ปริมาตรที่ติดตั้งสะสมคือ 41.4GWh และสะสม 18.4GWhคาดว่าครึ่งหนึ่งจะถูกเก็บไว้ชั่วคราวในโกดังของบริษัทแบตเตอรี่และบริษัทรถยนต์เพื่อตอบสนองความต้องการในช่วงครึ่งหลังของปี

รูปที่ 3 ผลต่างของกำลังการผลิตติดตั้งในประเทศและกำลังการผลิตติดตั้งในต่างประเทศที่กำหนดโดย SNE

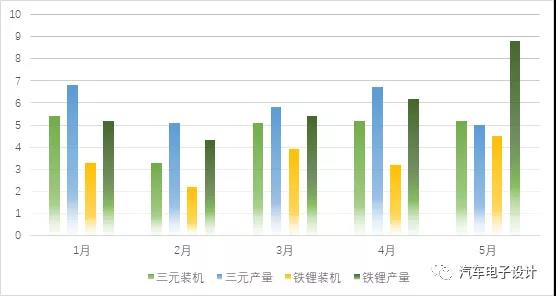

ปัจจุบันมีคุณสมบัติที่สำคัญอีกประการหนึ่งคือสถานการณ์ของลิเธียมไอรอนฟอสเฟต:

1. จากมุมมองของข้อมูล ผลลัพธ์ของแบตเตอรี่ลิเธียมไอออนคือ 5.0GWh คิดเป็น 36.2% ของผลผลิตทั้งหมด ลดลง 25.4% จากเดือนก่อนหน้าผลลัพธ์ของแบตเตอรี่ลิเธียมเหล็กฟอสเฟตคือ 8.8GWh คิดเป็น 63.6% ของผลผลิตทั้งหมด เพิ่มขึ้น 41.6% จากเดือนก่อนหน้ากำลังการผลิตติดตั้งรวมของแบตเตอรี่ลิเธียมไอออนคือ 5.2GWh เพิ่มขึ้น 1.0% เมื่อเทียบเป็นรายเดือนกำลังการผลิตติดตั้งรวมของแบตเตอรี่ลิเธียมเหล็กฟอสเฟตคือ 4.5GWh เพิ่มขึ้น 40.9% เมื่อเทียบเป็นรายเดือน

2. จากสถานการณ์จริง ผลผลิตของเหล็ก-ลิเธียมเกินกำลังการผลิตติดตั้งเป็นเวลาหลายเดือนติดต่อกันในอีกด้านหนึ่ง มันสะท้อนว่าความแตกต่างในส่วนนี้ควรเป็นกำลังหลักของการส่งออก และความเป็นไปได้อีกประการหนึ่งคือความต้องการที่ตามมาและกำลังการผลิตติดตั้งของเหล็ก-ลิเธียมจะมีขนาดใหญ่มาก.เนื่องจากผลผลิตปัจจุบันของซานหยวนค่อนข้างคงที่

ตั้งแต่เดือนมีนาคมถึงพฤษภาคม ความต้องการติดตั้ง Li-ion เป็นเวลา 3 เดือนมีเสถียรภาพที่ 5GWh และความต้องการติดตั้งสำหรับเหล็กลิเธียมได้เพิ่มขึ้นอย่างรวดเร็วเช่นกัน

เมื่อพิจารณาจากสถานการณ์ปัจจุบัน อาจบ่งชี้ว่าคลื่นลูกต่อไปของรุ่นที่มีอยู่อาจมีรุ่นเหล็ก-ลิเธียมระดับเริ่มต้น หรือบริษัทรถยนต์หลายแห่งกำลังเปลี่ยนความคาดหวังในแง่บวกสำหรับการเติบโตในช่วงครึ่งหลังของปีควรจะสร้างขึ้นจากการเพิ่มขึ้นอย่างรวดเร็วของธาตุเหล็กและลิเธียม ซึ่งอาจทำให้ราคารถยนต์ลดลงอีกและขยายขนาดความต้องการพูดง่ายๆ ก็คือ การลดราคาและโมเมนตัมในรถยนต์นั่งพึ่งพาการตัดเหล็ก-ลิเธียม และการผลิตที่เพิ่มขึ้นยังพิสูจน์ว่าชิ้นส่วนนี้จะถูกนำไปผลิตเร็วขึ้น

รูปที่ 4 กำลังการผลิตและติดตั้งเหล็ก-ลิเธียมและลิเธียมไอออน

เมื่อพิจารณาจากข้อมูลอื่นแล้ว ความต้องการติดตามผลสำหรับเหล็ก-ลิเธียมในยานพาหนะพิเศษและรถโดยสารก็ได้รับการเสนอชื่อด้วยเช่นกันจากมุมมองของการใช้พลังงานไฟฟ้าอย่างครอบคลุมในด้านต่างๆ ความต้องการเหล็ก-ลิเธียมจะสูงกว่า 3 หยวนในเร็วๆ นี้ในอีกไม่กี่เดือนข้างหน้า ความต้องการเหล็กและลิเธียมที่เพิ่มขึ้นในด้านอื่นๆ ก็เพิ่มขึ้นเช่นกัน

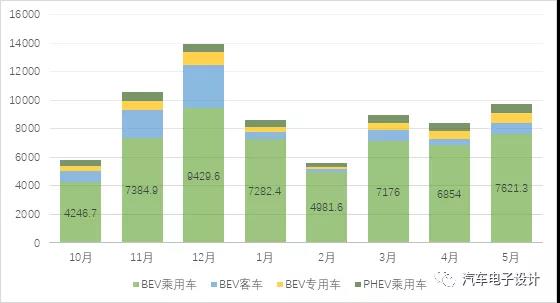

รูปที่ 5 การจำแนกประเภทกำลังการผลิตติดตั้งในช่วงเวลานี้

จากสถานการณ์โดยรวมในปี 2564 ผลผลิตสะสมของแบตเตอรี่แบบไตรภาคตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 29.5GWh คิดเป็น 49.6% ของผลผลิตทั้งหมด เพิ่มขึ้นสะสมเมื่อเทียบปีต่อปีที่ 153.4%ผลลัพธ์สะสมของแบตเตอรี่ลิเธียมเหล็กฟอสเฟตคือ 29.9GWh คิดเป็น 50.3% ของผลผลิตทั้งหมด เพิ่มขึ้นสะสมปีต่อปีที่ 360.7 %ในการเปรียบเทียบข้อมูลทั้งสองนี้ เราจะเห็นความแตกต่างในประเทศในปัจจุบันในช่วงห้าเดือนแรก ปริมาณการติดตั้งรวมของ li-ionแบตเตอรี่คือ 24.2GWh คิดเป็น 58.5% ของยานพาหนะที่ติดตั้งทั้งหมด เพิ่มขึ้นสะสม 151.7% เมื่อเทียบเป็นรายปีปริมาณการติดตั้งสะสมของแบตเตอรี่ลิเธียมไอออนฟอสเฟตสะสมอยู่ที่ 17.1GWh คิดเป็น 41.3% ของยานพาหนะที่ติดตั้งทั้งหมด เพิ่มขึ้นสะสม 456.6% เมื่อเทียบเป็นรายปีภายใต้การแนะนำของการตลาดเต็มรูปแบบ การแก้ปัญหาแบบไตรภาคก่อนหน้านี้ที่อิงจากเงินอุดหนุนนั้นไม่ดี

รูปที่ 6 สาระสำคัญของต้นฉบับยังคงอิงจากเงินอุดหนุน 1.8 และ 13,000 และค่าสัมประสิทธิ์ 0.8, 0.9 และ 1 ต่ำมาก

ส่วนที่สอง ผู้จำหน่ายแบตเตอรี่

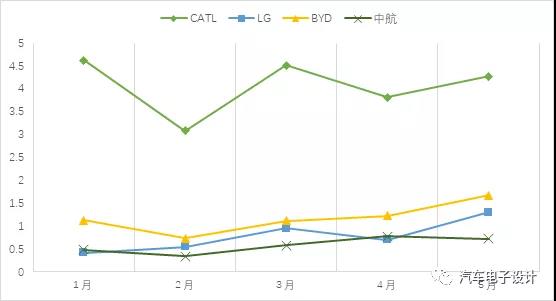

ดังแสดงในรูปด้านล่าง อุปสงค์ในประเทศอยู่ที่ประมาณหนึ่งซูเปอร์สามคนน่าทึ่งจริงๆ ที่ LG รีบมาที่ตำแหน่งนี้โดยพึ่งรุ่น Y

รูปที่ 7 สถานการณ์ภายในประเทศแบตเตอรี่ซัพพลายเออร์

นี่คือจุดที่น่าสนใจมาก นั่นคือปริมาณของรุ่นเหล็กลิเธียมรุ่น 3 สามารถคิดเป็นประมาณ 15% ของหนิงเต๋อ

หมายเหตุ: ตามข้อมูลการประกันภัยในประเทศของ Tesla คาดว่า 10,000 หน่วยในเดือนพฤษภาคมซึ่งเทียบเท่ากับ 550MWh

เทสลาที่สอดคล้องกันน่าจะน้อยกว่า 20% ภายใต้เงื่อนไขของพลังงานรถยนต์นั่งในประเทศแบตเตอรี่บริษัท (ไม่รวมการส่งออก)อำนาจต่อรองนี้น่าทึ่งมาก

เวลาที่โพสต์: 22 มิถุนายน-2021